In questa guida trovi un modello di contratto per la vendita di un’auto da privato ad azienda, disponibile in formato Word e PDF, entrambi editabili e compilabili.

Indice

Vendita di Auto da Privato a Azienda

La vendita di un’auto da un privato a un’azienda è, giuridicamente, una normale compravendita di bene mobile, ma ha conseguenze diverse rispetto alla vendita tra privati o rispetto all’acquisto da un concessionario. Per gestirla bene bisogna tenere insieme tre piani: le regole civilistiche sul contratto di vendita, le formalità del passaggio di proprietà e gli effetti fiscali per chi vende e per chi compra.

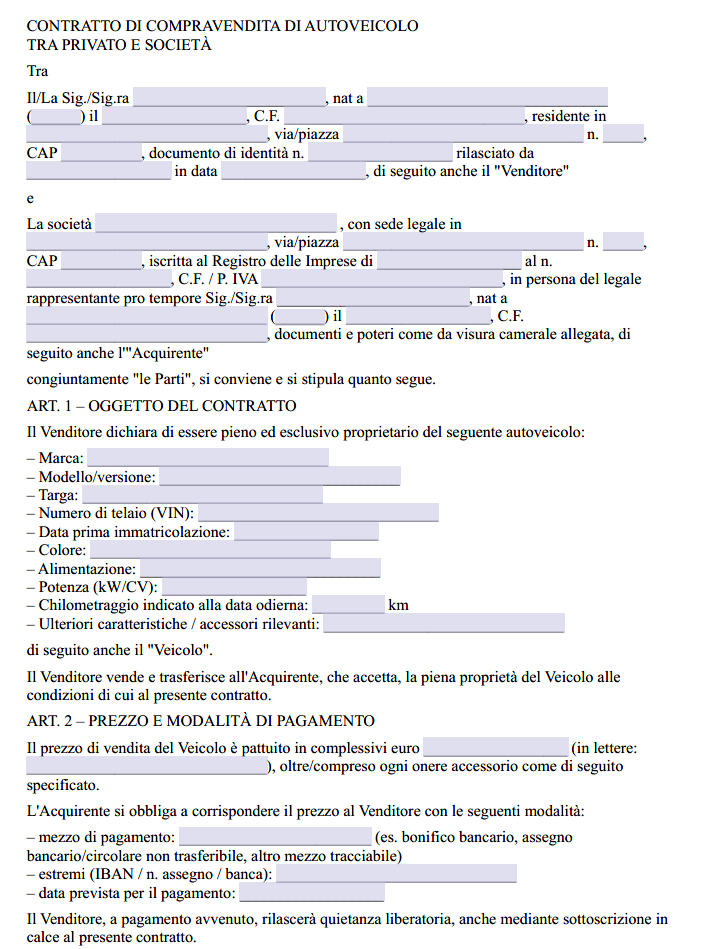

Dal punto di vista del diritto civile il contratto può essere concluso anche verbalmente, ma nella pratica è sempre opportuno redigere una scrittura privata con i dati delle parti, i dati completi del veicolo (targa, telaio, marca e modello, anno di prima immatricolazione, chilometraggio dichiarato, eventuali accessori rilevanti), il prezzo e le modalità di pagamento, la data e il luogo della consegna e una descrizione, per quanto sintetica, dello stato d’uso. Il privato venditore ha l’obbligo di trasferire la proprietà e consegnare il veicolo e i documenti (carta di circolazione, certificato di proprietà o attestazione di proprietà digitale, libretto tagliandi se c’è) e l’azienda acquirente deve pagare il prezzo concordato. La forma scritta serve sia come prova dell’accordo sia, soprattutto, per dare “data certa” all’operazione in caso di contestazioni future su multe, sinistri o fermi.

Sulla parte amministrativa il fulcro è l’articolo 94 del Codice della strada: il trasferimento di proprietà di un veicolo deve essere richiesto al PRA entro un termine preciso dalla data dell’atto di vendita, con aggiornamento contestuale anche della carta di circolazione. Oggi la procedura passa quasi sempre attraverso lo Sportello Telematico dell’Automobilista (STA) di agenzie di pratiche auto, ACI o autosaloni abilitati. L’atto di vendita può essere redatto direttamente sul retro del certificato di proprietà cartaceo o su apposito modulo, con la firma del venditore autenticata da un notaio, dal Comune o dallo stesso STA; con il certificato di proprietà digitale l’operatore genera e fa sottoscrivere l’atto su modello predefinito. In mancanza del certificato cartaceo la scrittura privata può essere allegata alla pratica, ma la firma del venditore deve comunque essere autenticata. Normalmente è l’azienda acquirente a farsi carico delle formalità e dei costi (imposta provinciale di trascrizione, emolumenti ACI, imposta di bollo), ma le parti sono libere di pattuire diversamente; ciò che conta, anche per il privato, è che il passaggio sia richiesto subito, perché fino a quando il PRA non viene aggiornato il veicolo risulta ancora intestato a lui, con la conseguenza che eventuali multe rilevate in automatico e responsabilità in solido per alcune violazioni continuano a colpirlo, salvo poi dover dimostrare l’avvenuta vendita esibendo l’atto. Per tutelarsi conviene pretendere che il passaggio venga curato lo stesso giorno del pagamento o comunque entro pochissimi giorni, e conservare ricevute e copie della pratica.

Sotto il profilo fiscale il privato, se il veicolo è davvero personale e non fa parte di un’attività d’impresa o professionale, di norma non ha imposte sul corrispettivo: la cessione di un’auto di proprietà personale non genera plusvalenze tassabili, quindi non ha senso parlare di fattura o IVA. È sufficiente una quietanza di pagamento eventualmente inserita nella stessa scrittura privata, con l’indicazione del mezzo di pagamento utilizzato. Diverso sarebbe se a vendere fosse un’impresa o un professionista che cede un’auto iscritta tra i beni strumentali o merce: in quel caso la cessione è operazione rilevante ai fini IVA e reddituali, ma non è questa l’ipotesi. Il privato, non essendo soggetto IVA, non espone imposta e non la addebita; il prezzo è “lordo” e basta. Per quanto riguarda i mezzi di pagamento è prudente usare strumenti tracciabili, come bonifico o assegno non trasferibile, sia per evitare di incorrere nei limiti di legge sul contante sia per poter ricostruire facilmente l’operazione in caso di controlli o contestazioni.

Per l’azienda acquirente la situazione è diversa perché l’auto entra nella sfera dell’attività. Il veicolo verrà iscritto in contabilità come bene strumentale o come bene ad uso promiscuo a seconda di come verrà effettivamente utilizzato e della natura dell’attività. Poiché l’acquisto avviene da soggetto privato non c’è IVA detraibile in entrata, e il costo fiscalmente rilevante è dato dal prezzo pagato più le spese direttamente imputabili, come il passaggio di proprietà. La deducibilità di ammortamenti e costi di gestione seguirà la disciplina dei veicoli a motore prevista dal TUIR, che distingue tra auto effettivamente strumentali all’attività, auto ad uso promiscuo assegnate a dipendenti e auto semplicemente “di rappresentanza” o comunque non strettamente indispensabili, con percentuali e plafond che cambiano a seconda dei casi. È un tema che va sempre verificato con il consulente fiscale dell’azienda, perché incide sia sul piano delle imposte dirette sia su quello dell’eventuale recupero dell’IVA sulle spese successive (carburante, manutenzioni, pedaggi). In ogni caso il fatto che l’auto provenga da un privato e non da un rivenditore comporta solo l’impossibilità di detrarre IVA sul prezzo, non preclude la deducibilità, nei limiti di legge, del costo complessivo.

Sul piano delle garanzie la vendita tra privato e azienda non è disciplinata dal Codice del consumo, perché l’acquirente non è un consumatore e il venditore non è un professionista del settore. Si applicano direttamente le norme del Codice civile sulla compravendita: il venditore deve garantire che il bene sia immune da vizi occulti che lo rendano inidoneo all’uso o ne diminuiscano in modo apprezzabile il valore, salvo che tali vizi fossero noti all’acquirente o facilmente riconoscibili, oppure salvo patto di esclusione della garanzia. Le famose clausole “visto e piaciuto” possono attenuare la responsabilità del privato sui difetti conosciuti o su quelli percepibili con una normale diligenza, ma non lo mettono al riparo se ha taciuto dolosamente un difetto grave o se ha alterato il contachilometri o nascosto incidenti importanti. L’azienda, dal canto suo, non può attendersi la stessa protezione di chi compra da un concessionario con garanzia legale di conformità, e proprio per questo è consigliabile chiedere prima dell’acquisto una perizia o almeno un controllo approfondito in officina, far dichiarare per iscritto il chilometraggio e l’assenza di gravami, verificare che non ci siano fermi amministrativi o ipoteche mediante visura al PRA e allegare alla scrittura eventuali documenti di manutenzione. Una visura preventiva è cruciale: la presenza di un fermo amministrativo non si cancella con la vendita e l’auto non potrà circolare, con tutte le complicazioni del caso.

Un altro punto delicato è la responsabilità per circolazione, sinistri e multe nel periodo di mezzo tra la firma del contratto e il perfezionamento del passaggio al PRA. Finché la proprietà non è trascritta sui pubblici registri l’auto, per l’ordinamento, risulta intestata al privato, che resta il primo destinatario di notifiche e richieste in solido per infrazioni commesse dall’azienda. Il contratto può regolare questa fase, chiarendo da quando l’azienda assume i rischi e obbligandola a manlevare il venditore per tutto ciò che avviene dopo la consegna, ma resta essenziale che il passaggio venga fatto subito e che l’assicurazione venga regolata contestualmente, con disdetta o voltura della polizza esistente e nuova copertura in capo all’azienda. In caso di incidente grave, l’esistenza di una scrittura con data certa e ricevute del passaggio può fare la differenza nella ricostruzione delle responsabilità.

Dal punto di vista operativo conviene che il modulo usato per il passaggio riporti con precisione prezzo, dati delle parti e del veicolo, data e luogo, ed eventualmente la dicitura che il corrispettivo è stato pagato con bonifico o assegno, con indicazione degli estremi. A margine della pratica amministrativa le parti possono scambiarsi una ricevuta autonoma o una quietanza inserita in calce al contratto. Se l’azienda intende sfruttare eventuali agevolazioni o regimi particolari (ad esempio la deducibilità per auto utilizzate da agenti o rappresentanti) è bene che la destinazione d’uso prevista emerga già nella documentazione interna e nella contabilità, così da rendere coerente fin dall’inizio l’inquadramento fiscale.

Infine, soprattutto se l’auto verrà affidata a dipendenti o collaboratori, l’azienda deve ricordare che il veicolo, dal momento in cui entra nel parco aziendale, diventa una “attrezzatura di lavoro” ai sensi della normativa sulla sicurezza: dovrà quindi assicurarsi che sia in condizioni generali idonee, che le revisioni siano aggiornate, che eventuali richiami del costruttore siano stati eseguiti e che chi la utilizza sia adeguatamente formato e autorizzato. Sono aspetti che esulano dal contratto di vendita in senso stretto, ma che rendono chiaro perché, quando un’impresa compra un’auto usata da un privato, la due diligence tecnica e documentale debba essere almeno accurata quanto la verifica delle condizioni economiche.

Vendita Auto da Privato a Azienda Word Editabile e Compilabile

Di seguito è disponibile il modello in formato Word per la vendita di un’auto da privato a un’azienda; il file è scaricabile e completamente modificabile per inserire le informazioni mancanti.

Vendita Auto da Privato a Azienda PDF Editabile e Compilabile

In questa sezione è disponibile il modello in formato PDF per la vendita di un’auto da privato a azienda: il documento può essere scaricato e modificato per inserire i dati mancanti.