In questa guida, presentiamo un modello di Contratto di Opzione Call disponibile in formato Word e PDF, entrambi editabili e compilabili. Questa risorsa è pensata per facilitare la redazione del contratto, offrendo uno strumento pratico e intuitivo per gli utenti.

Indice

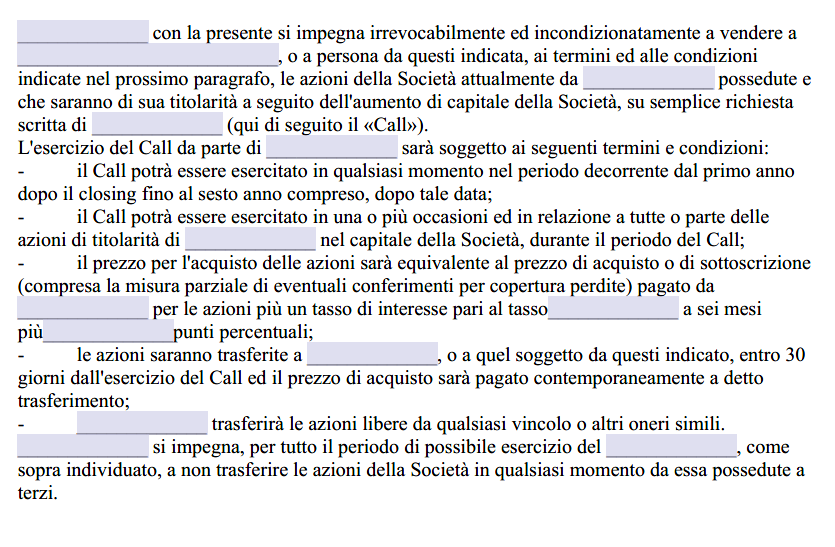

Contratto di Opzione Call

I contratti di opzione costituiscono una categoria di strumenti finanziari derivati che attribuisce al loro acquirente il diritto di comprare o vendere un determinato sottostante a un prezzo prefissato, detto strike price, entro o a una data specifica. A differenza di altri contratti derivati, l’opzione non vincola il titolare a portare a termine l’operazione, ma gli conferisce la facoltà di decidere se esercitare o meno questo diritto. L’aspetto chiave che caratterizza un’opzione è dunque la separazione tra la posizione di chi la acquista, definito “portatore” o “compratore” e in gergo tecnico “posizione lunga”, e quella di chi la vende, identificato come “erogatore dell’obbligo” o “venditore” e definito “posizione corta”. Il compratore dell’opzione sosterrà un costo, definito premio, ottenendo in cambio il vantaggio di decidere se attivare o meno la transazione sottostante. Il venditore, invece, incassa il premio, ma rimane esposto all’obbligo di soddisfare la volontà del compratore qualora quest’ultimo decida di esercitare l’opzione.

L’aspetto peculiare di questo meccanismo risiede nell’asimmetria dei diritti e degli obblighi: il titolare dell’opzione possiede il diritto di comprare o vendere, mentre la controparte è tenuta a rispettare tale scelta. Questa configurazione consente di delineare diverse strategie, sia di carattere speculativo sia di copertura. In particolare, le opzioni assumono un ruolo rilevante laddove si desideri limitare il rischio derivante da movimenti sfavorevoli del mercato o, all’opposto, sfruttare eventuali oscillazioni dei prezzi per ottenere un profitto. L’importanza del premio pagato dall’acquirente si comprende meglio se si considera che, in virtù di tale pagamento, il compratore si assicura la facoltà di intervenire solo in circostanze a lui vantaggiose, evitando di fatto lo scenario in cui l’investimento potrebbe risultare per lui economicamente svantaggioso.

Sul piano operativo, le opzioni si suddividono in due macro categorie: le opzioni di acquisto, chiamate Call, e le opzioni di vendita, denominate Put. La Call offre al portatore la facoltà di comprare il sottostante a un determinato prezzo d’esercizio, mentre la Put concede il diritto di vendere il sottostante al medesimo tipo di prezzo prefissato. La scelta tra l’acquisto di una Call o di una Put dipende dall’aspettativa che l’investitore nutre sul comportamento del mercato. Se prevede un rialzo consistente del sottostante, la Call rappresenta uno strumento interessante per beneficiare di una crescita di valore. Se invece ci si aspetta una flessione, la Put può offrire l’opportunità di trarre profitto o di proteggere un portafoglio da ribassi potenziali, bloccando in anticipo un prezzo di vendita vantaggioso.

Il concetto di strike price, o prezzo d’esercizio, è centrale per comprendere la logica di funzionamento delle opzioni. In qualsiasi momento precedente la scadenza e alla scadenza stessa, il portatore della Call valuterà se il valore di mercato del sottostante è superiore allo strike price. Se lo è, eserciterà il suo diritto, acquistando a un prezzo inferiore a quello di mercato e ottenendo un guadagno pari alla differenza tra il prezzo attuale del mercato e lo strike price (tenendo conto, ovviamente, del premio iniziale pagato). Se invece il prezzo di mercato dovesse risultare inferiore allo strike price, il compratore di una Call di solito preferirà non esercitarla, comprando direttamente sul mercato a prezzi più bassi e ritenendo così la Call “inutilizzabile” perché non conveniente. Allo stesso modo, per la Put, il titolare valuterà se il prezzo di mercato del sottostante è sceso al di sotto dello strike price. Qualora il mercato quotasse il sottostante a un livello più basso di quanto stabilito dal contratto, risulterà conveniente esercitare il diritto di vendere a uno strike più alto, incassando così una cifra maggiore rispetto al prezzo di mercato.

La discrepanza tra il valore effettivo di mercato e il prezzo d’esercizio incide sulla decisione di esercizio, così come la natura stessa del contratto di opzione impone di considerare la scadenza. Esistono opzioni di tipo europeo, che consentono di esercitare il diritto esclusivamente alla data di scadenza, e opzioni di tipo americano, che lasciano al portatore la facoltà di esercitare in qualunque momento prima della scadenza. Tale differenza può influire in maniera significativa sulla strategia e sul valore del premio, poiché la versatilità di un’opzione americana tende a tradursi in un premio leggermente più elevato, in ragione della flessibilità aggiuntiva che offre al compratore.

Un altro aspetto fondamentale nella valutazione di un’opzione è costituito dal premio, il cui valore deriva da molteplici fattori: in primo luogo dalla differenza tra il prezzo di mercato del sottostante e lo strike price, in secondo luogo dalla volatilità attesa di quel sottostante, dal tempo residuo fino alla scadenza e, infine, dai tassi di interesse di riferimento. La volatilità, in particolare, riveste un ruolo essenziale, perché maggiore è l’oscillazione attesa del prezzo, più probabile diventa la possibilità che l’opzione finisca “in the money”, ovvero in una situazione vantaggiosa per chi l’ha acquistata. L’aumento della volatilità, dunque, tende a far lievitare il valore del premio, mentre una bassa volatilità riduce le probabilità di escursioni significative e, di conseguenza, rende meno preziosa l’opzione.

Il compratore, trovandosi in posizione lunga, subisce un costo iniziale ma beneficia di un rischio limitato alla sola perdita del premio, poiché, nel caso in cui l’opzione risulti svantaggiosa, potrà semplicemente lasciarla scadere inutilizzata. Questa caratteristica rende l’opzione particolarmente interessante per chi desideri arginare l’esposizione a perdite importanti, garantendosi al contempo la potenziale partecipazione a un movimento favorevole del mercato. Il venditore, d’altro canto, incassa subito il premio ma può trovarsi a fronteggiare rischi rilevanti, specialmente quando vende Call senza disporre del sottostante (posizione detta uncovered o “scoperta”), poiché potrebbe essere costretto a fornire il sottostante all’acquirente dell’opzione a un prezzo inferiore rispetto a quello di mercato, con una perdita teoricamente illimitata. Nel caso di vendita di Put, il rischio si concretizza nella possibilità di dover acquistare il sottostante a un prezzo superiore rispetto al mercato, qualora l’investitore che ha acquistato la Put decida di esercitare il diritto di vendita.

Il funzionamento delle opzioni emerge chiaramente se si osserva un esempio di Call. Immaginando che il sottostante abbia un prezzo di mercato di 100 e che il compratore di una Call abbia concordato con il venditore uno strike price di 105, si comprende come l’opzione sia vantaggiosa solo se il prezzo del sottostante supera 105. In quel caso, il titolare potrà esercitare il diritto di acquisto e, ipotizzando che il sottostante arrivi a 110, comprare a 105 e vendere a 110, ottenendo un profitto lordo di 5, ridotto però del premio inizialmente pagato. Se invece il sottostante rimane al di sotto di 105, il compratore lascerà scadere l’opzione, dato che per lui non avrebbe senso pagare di più del prezzo di mercato, e perderà esclusivamente il premio versato.

Allo stesso modo, un esempio di Put chiarisce il suo ruolo nel caso in cui l’investitore tema un ribasso del prezzo. Se il sottostante quota 100 e la Put presenta uno strike price di 95, il portatore ne trarrà vantaggio soltanto se il prezzo di mercato scenderà sotto 95, poiché potrà vendere a 95 un titolo che in quel momento potrebbe valere molto meno, ad esempio 90 o 85, conseguendo così un profitto che deriva dallo scarto tra il valore di mercato e il prezzo d’esercizio, tenuto conto del premio pagato. Se il mercato non scende sotto 95, la Put non verrà esercitata e la perdita del portatore si ridurrà al premio iniziale.

Oltre alla sfera speculativa, che offre opportunità di guadagno sulla base delle previsioni dell’investitore, le opzioni possono essere utilizzate come strumenti di copertura. Un soggetto che detiene un portafoglio di azioni e prevede un possibile calo del mercato potrebbe acquistare opzioni Put per salvaguardare il valore dell’investimento. In tal modo, qualora le azioni subissero un drastico ribasso, la Put acquistata gli permetterebbe di vendere a un prezzo prefissato, bilanciando la perdita del titolo sottostante e riducendo il rischio complessivo. Analogamente, chi possiede un obbligo di acquisto futuro di una certa materia prima può ricorrere a Call per bloccarne il costo. Questo tipo di strategie riflette la natura flessibile delle opzioni, che possono essere utilizzate sia per speculare, sia per ridurre la volatilità di un portafoglio.

Contratto di Opzione Call Word Editabile e Compilabile

Mettiamo a disposizione un modello di Contratto di Opzione Call in formato Word, facilmente scaricabile. Una volta ottenuto il file, sarà possibile apportare le modifiche necessarie, integrando le informazioni mancanti secondo le proprie esigenze.

Contratto di Opzione Call PDF Editabile e Compilabile

In questa sezione, offriamo un modello del Contratto di Opzione Call in formato PDF, disponibile per il download. Una volta scaricato, il file può essere facilmente modificato per includere le informazioni necessarie che potrebbero mancare.