In questa guida mettiamo a disposizione un modello di perizia per il conferimento di beni in natura a Srl.

Indice

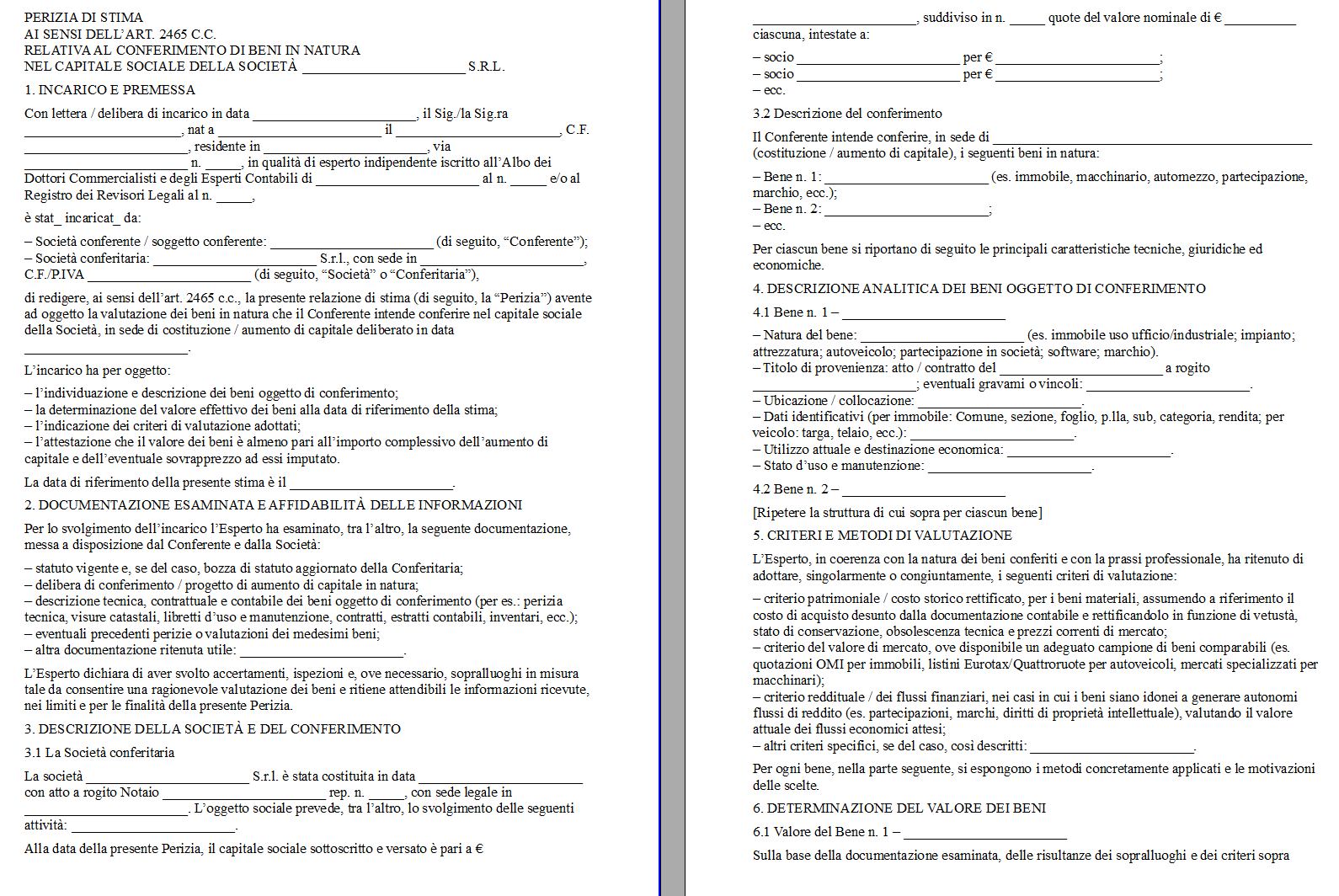

Perizia di Conferimento Beni in Natura Srl

La perizia di conferimento di beni in natura in una S.r.l. è il punto di snodo tra diritto societario, tecnica valutativa e responsabilità professionale. Serve a dimostrare che il capitale sociale non è solo numeri su carta, ma trova una copertura effettiva in beni concreti o crediti conferiti dal socio. Nel caso delle società a responsabilità limitata la norma cardine è l’articolo 2465 del codice civile, che disciplina la stima dei conferimenti diversi dal denaro e disegna il ruolo dell’esperto indipendente.

Per capire a cosa serve davvero la perizia bisogna partire dalla logica del capitale sociale. Il capitale dichiarato nello statuto è la garanzia di base per i creditori e il parametro interno per i rapporti tra soci. Quando il conferimento è in denaro il controllo è semplice: i versamenti transitano su un conto vincolato e il notaio verifica l’esistenza della somma. Quando invece un socio conferisce beni mobili, immobili, impianti, marchi o crediti, il legislatore impone che un soggetto terzo, tecnicamente competente e indipendente, ne stimi il valore e dichiari che copre almeno l’importo del capitale sottoscritto (più eventuale sovrapprezzo). La perizia diventa quindi una condizione di legittimità sia per la costituzione della S.r.l. con conferimenti in natura sia per gli aumenti di capitale a pagamento liberati con beni anziché con denaro.

Una delle differenze più nette rispetto alla S.p.A. è il modo in cui viene scelto l’esperto. Nelle società per azioni l’esperto è nominato dal tribunale, proprio a garanzia di terzietà. Nelle S.r.l. invece è lo stesso conferente a designare un esperto, che dev’essere comunque iscritto all’albo dei dottori commercialisti o nel registro dei revisori legali e che assume responsabilità diretta per quanto attesta. Questo non significa che l’esperto sia un “consulente di parte” nel senso processuale: l’articolo 2465 gli richiede indipendenza di giudizio, e nella prassi un legame troppo stretto e continuativo con il conferente o con la società può diventare un problema in termini di responsabilità e attendibilità della stima. Il notaio e gli amministratori, per prudenza, verificano di solito che l’esperto abbia i requisiti formali e sostanziali di indipendenza.

Sul contenuto della relazione di stima la norma è meno prolissa di quanto spesso si creda, ma la prassi professionale ha stratificato alcune sezioni essenziali. La perizia deve identificare con precisione i soggetti coinvolti (conferente e società conferitaria), indicare il deliberato societario che prevede il conferimento, descrivere analiticamente i beni oggetto di stima e riportare il metodo o i metodi di valutazione utilizzati, con le motivazioni della scelta. L’esperto deve poi indicare il valore attribuito ai singoli beni e il valore complessivo del conferimento alla data di riferimento, illustrando eventuali oneri e passività inerenti da portare in diminuzione. La parte finale della relazione contiene l’attestazione vera e propria: l’esperto dichiara che, in base ai criteri adottati, il valore complessivo dei beni non è inferiore all’importo del conferimento in natura previsto per la sottoscrizione del capitale e dell’eventuale sovrapprezzo. È una formula che sembra di rito, ma che ha risvolti patrimoniali molto concreti: se in seguito emergerà che il capitale è stato gonfiato con stime infedeli, si apriranno scenari di responsabilità sia per l’esperto sia per gli amministratori.

Dal punto di vista tecnico, i criteri valutativi dipendono dalla natura dei beni. Per immobili ed impianti è frequente l’uso del valore di mercato o del costo di sostituzione deprezzato, con analisi della vetustà fisica e funzionale; per macchinari e attrezzature si lavora spesso sulla combinazione tra valori contabili e valori di realizzo, corretti per obsolescenza e stato di conservazione; per veicoli o beni standardizzati ci si appoggia a listini e banche dati di settore. I beni immateriali pongono problemi maggiori: marchi, brevetti, software, know-how o avviamento richiedono di solito criteri reddituali (valore attuale dei flussi che il bene è in grado di generare) o, quando manca una storia economica affidabile, criteri di costo prudenzialmente rivisti. L’esperto deve scegliere metodi coerenti con le caratteristiche del bene e darne conto in modo abbastanza trasparente da consentire a soci, notarî e, se del caso, giudici e creditori di capire come si è arrivati al numero finale.

Sul piano strettamente societario la relazione di stima è un allegato “necessario” all’atto costitutivo o alla deliberazione di aumento di capitale. Il notaio ne verifica l’esistenza e la sottoscrizione, inserisce nel verbale gli estremi essenziali e deposita il tutto al Registro delle imprese. Gli amministratori, una volta iscritta l’operazione, non sono però meri spettatori: se emergesse che il valore reale dei beni è manifestamente inferiore a quello risultante dalla perizia, essi hanno l’obbligo di intervenire, convocando l’assemblea per una eventuale riduzione del capitale e per chiedere al socio conferente di integrare in denaro o con ulteriori beni, oppure per valutare altre soluzioni, come l’annullamento parziale delle quote. Se restano inerti e lasciano che il capitale nominale continui a rappresentare un valore non effettivo, possono rispondere verso creditori e soci per mala gestio.

Per l’esperto, la sottoscrizione della perizia non è un atto neutro. Sul piano civile risponde verso la società, i soci e i terzi per i danni causati da negligenza o imperizia grave nella valutazione; se la stima è macroscopicamente infedele o frutto di accordi collusivi, entrano in gioco possibili responsabilità penali legate alle false attestazioni e, in certi casi, al concorso in reati societari quali le false comunicazioni sociali. Proprio per questo un esperto prudente si premura di documentare adeguatamente il proprio lavoro: indica la documentazione ricevuta, chiarisce che non ha svolto verifiche di revisione contabile piena salvo esplicito incarico, segnala eventuali incertezze e limita il proprio giudizio alla data di riferimento specificata.

Dal lato del conferente, la perizia è un’arma a doppio taglio. Da un lato gli consente di apportare in società beni invece di denaro, ottenendo in cambio quote senza dover liquidare cespiti che magari hanno un valore strategico per l’attività della S.r.l.; dall’altro lo espone al rischio che, se il valore reale dei beni si rivela inferiore, gli venga chiesto di integrare o di subire la riduzione della propria partecipazione. Per questo è interesse del socio che la stima sia seria e sostenibile, più che “generosa”; eventuali plusvalori artificiosi tornano a galla quando si entra in operazioni straordinarie, ingressi di nuovi soci, cessioni di quote o in situazioni di crisi, e possono generare contenziosi complessi.

Un capitolo spesso trascurato riguarda le ipotesi in cui la perizia può essere evitata o sostituita da meccanismi più snelli. La disciplina dei conferimenti in natura è stata nel tempo alleggerita per alcune tipologie di beni, come strumenti finanziari quotati o beni il cui valore risulti da bilanci recenti approvati, sulla scia delle regole previste per le S.p.A.; per le S.r.l. esistono margini di semplificazione, ma si tratta di fattispecie tecniche che richiedono un esame puntuale delle norme vigenti e delle modifiche intervenute negli ultimi anni. In ogni caso, anche quando la legge consente di fare a meno della perizia “classica”, gli amministratori restano responsabili del fatto che il capitale sia realmente esistente e che i valori iscritti a bilancio non siano meramente formali.

In prospettiva pratica, una guida legale alla perizia di conferimento in natura in S.r.l. deve far tenere a mente tre cose. Primo, la perizia non è un allegato ornamentale, ma un presidio di serietà del capitale: se è fatta male, l’operazione societaria poggia su fondamenta fragili. Secondo, l’indipendenza e la competenza dell’esperto sono un investimento, non un costo superfluo: scegliere un professionista improvvisato o eccessivamente compiacente aumenta esponenzialmente il rischio di problemi futuri. Terzo, la perizia va letta e compresa: amministratori e soci dovrebbero chiedere chiarimenti sui criteri utilizzati, sui rischi e sulle variabili più sensibili, perché è su quei numeri che si costruiscono decisioni di lungo periodo.

Perizia Conferimento Beni in Natura Srl Word Editabile e Compilabile

Qui di seguito è disponibile il modello in formato Word della perizia per il conferimento di beni in natura in S.r.l., scaricabile e modificabile per l’inserimento delle informazioni mancanti.