In questa guida presentiamo un modello di Verbale di Finanziamento Soci Infruttifero, disponibile in formato Word e PDF, che è sia editabile che compilabile. Questo strumento si rivela utile per gestire e documentare le operazioni di finanziamento tra soci, garantendo così chiarezza e formalità.

Indice

Finanziamento Soci

Il finanziamento soci rappresenta un elemento importante nel panorama del diritto d’impresa, offrendo alle aziende un’opportunità significativa per incrementare le proprie risorse finanziarie senza dover ricorrere immediatamente a forme tradizionali di aumento di capitale. Questo strumento si distingue dall’aumento di capitale in quanto si configura come un versamento fuori capitale, creando un obbligo di restituzione per la società. Tale differenziazione non solo rende il finanziamento soci una soluzione flessibile per le imprese, ma ne definisce anche la natura contabile e legale, influenzando direttamente la struttura finanziaria dell’azienda.

Il finanziamento soci si differenzia dall’aumento di capitale principalmente per due aspetti fondamentali. Innanzitutto, si tratta di un versamento fuori capitale, il che significa che i fondi infusi non incrementano il capitale sociale della società. Questo comporta che, a differenza dei versamenti in conto capitale, i finanziamenti soci non sono contabilizzati nel Patrimonio Netto ma vengono registrati tra i debiti dello Stato Patrimoniale. In secondo luogo, mentre l’aumento di capitale rappresenta un capitale di rischio erogato dai soci senza obbligo di restituzione, il finanziamento soci configura un debito della società verso i soci, che può essere restituito con o senza interessi, a seconda delle condizioni stabilite nel contratto di finanziamento.

Dal punto di vista contabile, i finanziamenti dei soci sono classificati come voci passive nel bilancio aziendale. Questi finanziamenti vengono iscritti tra i debiti dello Stato Patrimoniale, riflettendo l’obbligo della società di restituire le somme ricevute dai soci. Questo differisce chiaramente dai versamenti in conto capitale, che sono registrati nel Patrimonio Netto e non comportano alcun obbligo di restituzione. La contabilizzazione come debito implica che i finanziamenti soci devono essere rimborsati in base ai termini concordati, influenzando così la struttura finanziaria e la liquidità della società.

Il finanziamento dei soci si basa su un accordo tra i soci e la società, indipendente dalla quota di partecipazione di ciascun socio e non richiede una delibera assembleare per la sua instaurazione. Questo tipo di finanziamento si perfeziona attraverso un accordo, preferibilmente formalizzato in forma scritta, che definisce i termini e le modalità di versamento e di restituzione delle somme. I finanziamenti possono essere classificati in due categorie principali: fruttiferi e infruttiferi.

Il finanziamento soci fruttifero funziona analogamente a un prestito, configurando un debito per la società che deve essere rimborsato con l’applicazione di un tasso di interesse. Questa caratteristica lo rende simile a un finanziamento bancario, ma con la differenza sostanziale che il tasso di interesse applicato è generalmente più basso e i tempi e le modalità di erogazione sono più flessibili e adeguati alle esigenze di liquidità rapida dell’azienda. Tale flessibilità rende il finanziamento soci fruttifero una soluzione ideale per le imprese che necessitano di fondi immediati senza gravare eccessivamente sulla propria struttura finanziaria.

Il finanziamento soci infruttifero può assumere due forme principali, cioè un versamento a fondo perduto o un prestito non oneroso. Nel caso del versamento a fondo perduto, la somma conferita non comporta un obbligo di restituzione e viene contabilizzata nel Patrimonio Netto, aumentando il valore dell’azienda senza influire sulle quote di partecipazione dei soci. Questo approccio permette all’azienda di acquisire liquidità senza dover rimborsare i soci, mantenendo al contempo la flessibilità operativa e finanziaria. Al contrario, se il finanziamento assume la forma di un prestito non oneroso, la società è tenuta a restituire la somma prestata senza l’applicazione di interessi, rappresentando comunque un debito da onorare.

La disciplina del finanziamento soci varia a seconda della tipologia di società. Nelle Società a Responsabilità Limitata (Srl), la legge prevede specifiche norme per il rimborso dei finanziamenti effettuati dai soci. Secondo l’articolo 2467 del Codice Civile, il rimborso di tali finanziamenti è postergato rispetto alla soddisfazione degli altri creditori, specialmente in presenza di un eccessivo squilibrio tra l’indebitamento della società e il patrimonio netto. Questa postergazione mira a tutelare i creditori sociali, assicurando che le obbligazioni principali della società vengano soddisfatte prima di onorare i debiti verso i soci.

Nelle Società a Responsabilità Limitata Semplificata (Srls), il finanziamento soci permette di mantenere il capitale sociale al minimo legale, spesso di un solo euro. Questo ha portato talvolta a preferire il finanziamento soci rispetto al versamento di capitale, poiché consente di aumentare le risorse finanziarie senza incrementare la responsabilità sociale dei soci.

Per quanto riguarda le Società pe Azioni (SpA), la Suprema Corte di Cassazione ha stabilito che la postergazione del rimborso dei finanziamenti, prevista per le Srl, si applica anche alle SpA, purché vi sia una concettuale identità di posizione del socio rispetto a quella tipica delle Srl. Questo significa che, se la struttura organizzativa della SpA permette ai soci di ottenere informazioni paragonabili a quelle di una Srl, si può applicare la stessa regola di postergazione, garantendo così una tutela simile per i creditori.

Nelle Società in Nome Collettivo (Snc), i meccanismi di finanziamento soci sono simili a quelli delle Srl, con la differenza che non esistono obblighi relativi a quote di partecipazione o anzianità nell’azienda. Questo rende il finanziamento soci una pratica sempre possibile nelle società di persone, facilitando l’accesso a risorse finanziarie aggiuntive senza restrizioni particolari.

Dal punto di vista fiscale, i versamenti dei soci sono considerati debiti della società verso i soci ai sensi dell’articolo 46 del DPR n. 917/86 (Testo Unico delle Imposte sui Redditi). Questo accade se dai bilanci o dai rendiconti non risulta che il versamento sia stato effettuato ad altro titolo. Quando i versamenti sono effettuati a titolo di capitale, invece, vengono iscritti nel Patrimonio Netto della società e non producono interessi attivi per i soci, poiché il capitale di rischio genera reddito imponibile per l’Erario e dividendi per i soci stessi. Questa distinzione è fondamentale per determinare la corretta contabilizzazione e il trattamento fiscale dei finanziamenti soci.

La restituzione dei finanziamenti soci deve avvenire secondo le scadenze prestabilite nel contratto di finanziamento. Nel caso di finanziamenti in conto capitale, la restituzione è possibile solo al termine della vita della società e dipende dalla presenza di un bilancio di liquidazione in attivo. Questo significa che l’azienda deve avere risorse sufficienti per onorare tutti i debiti prima di poter rimborsare i finanziamenti soci.

Per i finanziamenti soci sotto forma di prestito o debito, è necessario rispettare le scadenze di restituzione indicate nel contratto sottoscritto tra la società e i soci finanziatori. In situazioni di sotto-capitalizzazione, il principio di tutela dei terzi prevale, subordinando la restituzione dei finanziamenti soci al saldo di tutte le altre passività aziendali. Questo principio assicura che la società non possa restituire i finanziamenti dei soci se ciò comporta una violazione delle norme di legge, proteggendo così i creditori sociali e garantendo la stabilità finanziaria dell’impresa.

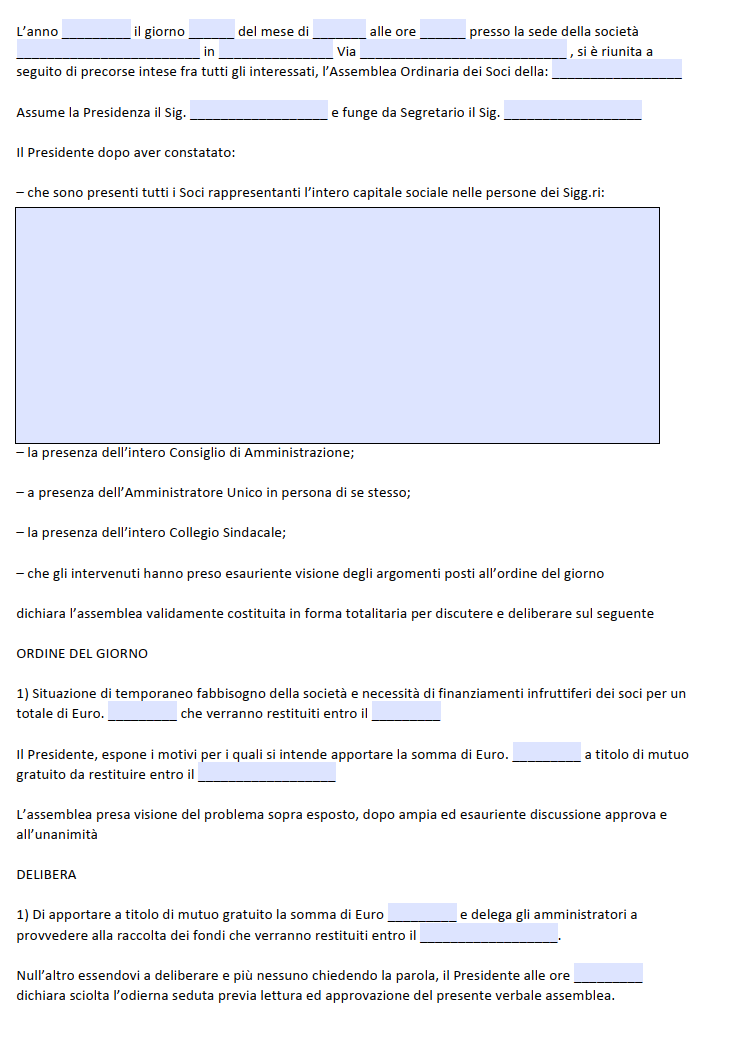

Verbale Finanziamento Soci Infruttifero Word Editabile e Compilabile

Siamo lieti di offrirvi il modello del Verbale di Finanziamento Soci Infruttifero in formato Word, disponibile per il download. Questo file è facilmente modificabile, permettendovi di aggiungere le informazioni necessarie secondo le vostre esigenze.

Verbale Finanziamento Soci Infruttifero PDF Editabile e Compilabile

In questa sezione offriamo il modello del Verbale di Finanziamento Soci Infruttifero in formato PDF, disponibile per il download. Il file è facilmente scaricabile e consente di apportare modifiche, permettendo così di inserire le informazioni necessarie.