In questa guida, presentiamo un modello di Scrittura Privata per la Permuta di Terreno Agricolo, disponibile in formati Word e PDF, entrambi editabili e compilabili. Questo strumento è pensato per facilitare la redazione di documenti legali in modo semplice e pratico, consentendo di personalizzare i contenuti secondo le proprie esigenze.

Indice

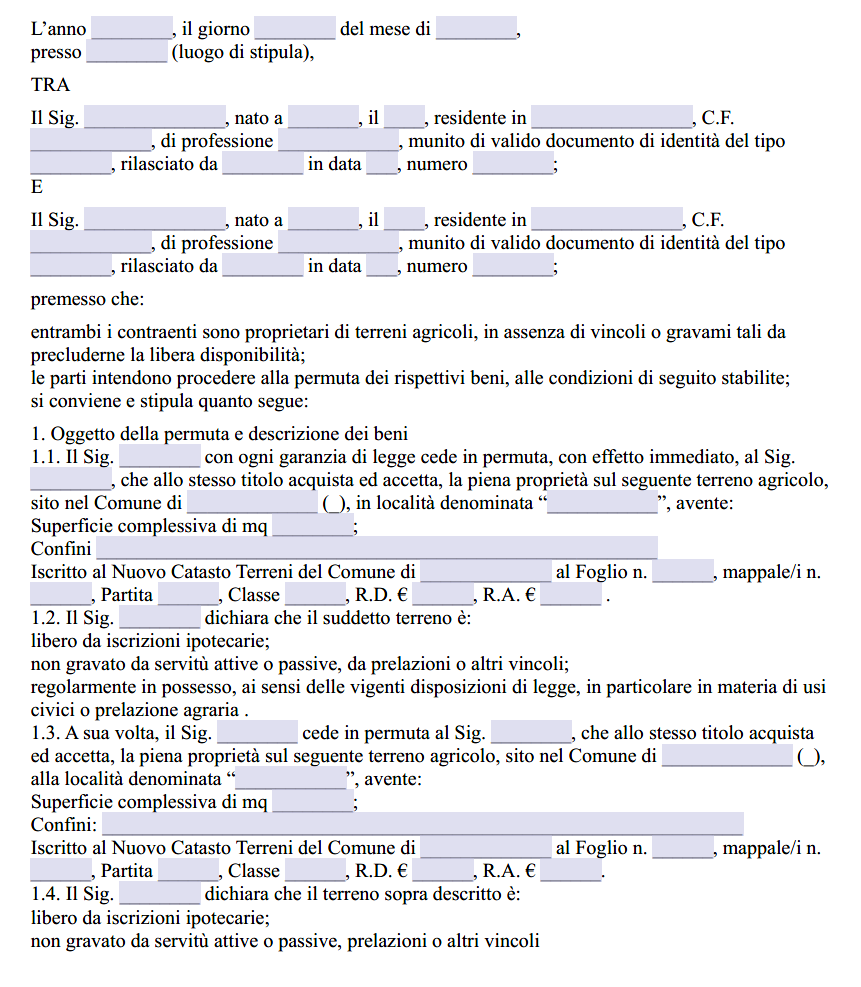

Scrittura Privata Permuta Terreno Agricolo

La permuta di un terreno agricolo rappresenta una forma contrattuale che affonda le sue radici in una tradizione antichissima, vale a dire lo scambio di beni senza l’impiego di denaro. Nel linguaggio giuridico, la permuta è disciplinata dagli articoli 1552 e seguenti del codice civile, i quali la definiscono come il contratto che ha per oggetto il reciproco trasferimento della proprietà di cose o di altri diritti da un contraente all’altro. Questa definizione evidenzia come la permuta si distingua nettamente dalla vendita, nella quale l’oggetto dello scambio è sempre rappresentato da un bene e da una somma di denaro. Nel caso della permuta, invece, ciò che avviene è uno scambio di proprietà tra due soggetti, i quali si trasferiscono reciprocamente diritti o beni, fra cui rientra a pieno titolo anche un terreno agricolo.

Sotto il profilo normativo, la permuta è disciplinata soltanto da un numero limitato di articoli nel codice civile, ossia dal 1552 al 1555. Ciò non deve far pensare che si tratti di una materia marginale o priva di conseguenze giuridiche rilevanti. Al contrario, la disciplina essenziale contenuta in queste norme viene integrata dalle disposizioni generali in tema di compravendita, per cui, quando sorge la necessità di inquadrare diritti, obblighi e tutele relative alla permuta, bisogna fare riferimento anche alle regole valide per la vendita, in particolare per quanto concerne le garanzie contro l’evizione e le spese a carico dei contraenti. Di fatto, la legge accomuna in buona parte la permuta alla compravendita, sebbene la differenza sostanziale riguardi l’assenza del corrispettivo in denaro.

Quando si decide di stipulare una permuta di terreno agricolo, è fondamentale ricordare che il codice civile, all’articolo 1350, richiede la forma scritta per tutti gli atti che trasferiscono la proprietà di beni immobili. La mancanza di una forma scritta, attestata da una scrittura privata o da un atto pubblico, comporta la nullità del contratto, rendendolo privo di qualunque effetto giuridico. Pertanto, anche se la natura dello scambio può sembrare informale o lontana dalle logiche di mercato, la permuta di terreni agricoli deve essere posta in essere con la massima attenzione alla forma prescritta, per garantire la certezza e la sicurezza dei traffici giuridici. La necessità di un documento scritto non è un mero formalismo ma una salvaguardia per entrambe le parti, le quali possono così dimostrare agevolmente i propri diritti in caso di controversia.

In ambito civilistico, la permuta di un terreno agricolo si configura come un contratto consensuale ad effetti reali immediati. Questo significa che, una volta raggiunto l’accordo e perfezionato l’atto con le formalità di legge, il trasferimento della proprietà avviene immediatamente, salvo che le parti non abbiano stabilito diversamente. Ogni contraente, in altre parole, diventa proprietario del bene ricevuto in virtù dello scambio non appena il contratto è concluso. Vi sono casi particolari in cui gli effetti traslativi possono essere sottoposti a condizioni sospensive o risolutive, ma ciò deriva da clausole specifiche inserite nell’atto.

Sotto il profilo fiscale, la permuta è considerata come una doppia cessione, perché ciascun soggetto è contemporaneamente cedente e acquirente. Secondo il principio della cosiddetta tassazione separata, espresso anche dall’articolo 11, comma 1, del D.P.R. 633/1972 e ribadito dalla giurisprudenza, non ci si trova davanti a un’unica operazione, bensì a due operazioni autonome. Questo comporta che ognuna delle parti subisce il regime impositivo previsto per un trasferimento di proprietà, compresa l’applicazione dell’imposta di registro e dell’eventuale IVA. È vero che, se entrambe le parti trasferiscono terreni agricoli non edificabili, l’operazione non ricade nell’ambito dell’IVA, ma sarà soggetta all’imposta di registro, come avviene per le cessioni immobiliari tra privati. Per quanto riguarda l’imposta di registro, il riferimento è al DPR 131/1986, in particolare l’articolo 43 che stabilisce il criterio di determinazione del valore imponibile. Nella permuta di terreni agricoli, l’imposta proporzionale del 15% si calcola sul valore del bene che dà luogo all’imposta più elevata. Se i terreni scambiati hanno valori differenti, si prende come base imponibile il maggiore tra i due. Nel caso in cui vi sia un conguaglio in denaro a favore di uno dei contraenti, anche questo dovrà essere assoggettato a tassazione. Bisogna ricordare che negli ultimi anni l’aliquota dell’imposta di registro sui terreni agricoli ha subito diversi aumenti (era del 12% nel 2016 ed è diventata 15%), in parte per scoraggiare fenomeni speculativi. Però, esistono importanti agevolazioni fiscali destinate a favorire chi svolge effettivamente l’attività agricola. Gli imprenditori agricoli professionali e i coltivatori diretti possono beneficiare del regime della cosiddetta piccola proprietà contadina, pagando un’aliquota dell’1% sul prezzo, anziché il 15%, oltre a 100 euro di imposte ipotecarie e catastali. Questo regime di favore è volto a sostenere la concentrazione fondiaria in capo a chi utilizza il terreno come strumento di lavoro principale, evitando che ampie porzioni di territorio agricolo vengano immobilizzate in mano a chi non le coltiva realmente. È importante specificare che la piccola proprietà contadina non incontra limiti dimensionali, purché la qualifica professionale dell’acquirente sia effettivamente riconosciuta.

Per quanto concerne l’IVA, la cessione di terreni agricoli non edificabili è generalmente esclusa dal campo di applicazione dell’imposta, poiché la normativa prevede che gli atti di trasferimento di terreni non suscettibili di utilizzazione edificatoria siano trattati come operazioni fuori campo IVA e sottoposti esclusivamente all’imposta di registro. Ciò significa che, quando si effettua lo scambio di due terreni agricoli, l’IVA non è dovuta, a meno che uno dei due terreni sia effettivamente edificabile. In tale ultimo caso, la cessione assume carattere di operazione imponibile, con tutte le conseguenze fiscali che ne derivano, compreso l’obbligo di fatturazione e l’applicazione dell’aliquota IVA prevista dalla legge. Occorre chiarire, inoltre, che le costruzioni o le modifiche consentite su un terreno situato in zona agricola, quando rientrano nelle mere esigenze abitative del coltivatore o nel funzionamento del fondo, non trasformano il terreno in edificabile. La natura agricola del suolo resta tale, con la conseguenza che la transazione continua a ricadere nell’ambito dell’imposta di registro.

Il contratto di permuta di un terreno agricolo, oltre al rispetto della forma scritta, richiede una valutazione attenta dello stato del bene, della sua destinazione urbanistica e delle potenzialità produttive. L’evizione costituisce una delle garanzie principali che ciascun contraente deve offrire all’altro, poiché, qualora il bene ricevuto sia oggetto di pretese di terzi o di difetti di proprietà, l’altro permutante potrebbe subire un danno ingiusto. Per questo motivo, l’articolo 1553 del codice civile richiama la garanzia per evizione, riferendosi alle norme già previste per la vendita: in caso di evizione totale di uno dei beni, la parte che subisce la perdita può chiedere la restituzione del bene trasferito, se ancora esiste, o l’equivalente in denaro.

Dal 2014 sono state abolite diverse agevolazioni fiscali sugli acquisti onerosi di immobili, incluse quelle destinate ai giovani agricoltori, mentre resta l’agevolazione per la piccola proprietà contadina. Inoltre, la possibilità di ottenere benefici per il compendio unico è stata in gran parte limitata alle donazioni, con la conseguenza che, in sede di permuta, occorre prestare massima attenzione a quali benefici fiscali siano concretamente applicabili. Nel 2017 è stata reintrodotta una specifica agevolazione per l’acquisto di terreni montani da parte di coltivatori diretti e imprenditori agricoli professionali, a testimonianza di un’attenzione particolare del legislatore verso la difesa del territorio agricolo e la valorizzazione dell’agricoltura di montagna.

Scrittura Privata Permuta Terreno Agricolo Word Editabile e Compilabile

Abbiamo il piacere di offrire il modello di Scrittura Privata per la Permuta di Terreno Agricolo in formato Word, disponibile per il download. Questo file è completamente modificabile, permettendoti di aggiungere facilmente le informazioni necessarie secondo le tue esigenze.

Scrittura Privata Permuta Terreno Agricolo PDF Editabile e Compilabile

In questa sezione, offriamo il modello di Scrittura Privata per la Permuta di Terreno Agricolo in formato PDF, disponibile per il download. È possibile scaricare il file e apportare modifiche per inserire le informazioni mancanti, garantendo così una personalizzazione completa secondo le proprie esigenze.