In questa guida mettiamo a disposizione un modello di Prestazione a Titolo Gratuito, disponibile in formati Word e PDF, che è sia editabile che compilabile. Questo strumento si rivelerà utile per facilitare la gestione delle vostre pratiche amministrative, permettendovi di personalizzare il documento in base alle vostre esigenze specifiche.

Indice

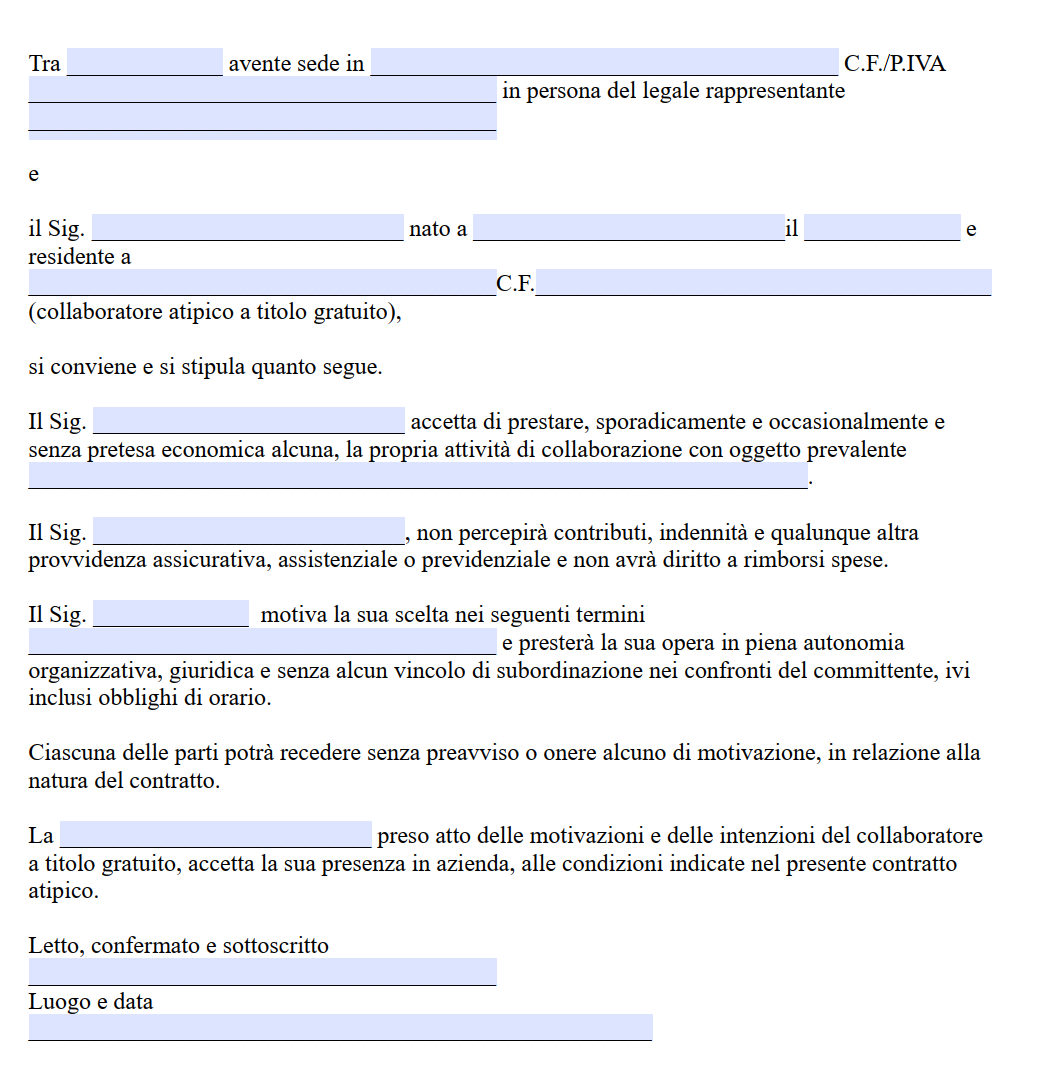

Prestazione a Titolo Gratuito

Il contratto d’opera intellettuale, nonostante sia per sua natura oneroso, non esclude la possibilità di svolgere la prestazione a titolo gratuito, purché tale gratuità venga stabilita in maniera chiara all’interno dell’accordo contrattuale. La presunzione di onerosità discende infatti dall’interesse del professionista a ottenere un compenso, ma la legge consente alle parti di prevedere, in modo esplicito, la gratuità della prestazione senza violare alcun limite di ordine pubblico.

La giurisprudenza di legittimità riconosce la facoltà di eseguire a titolo gratuito le prestazioni intellettuali, basandosi non solo sulla tradizionale connotazione liberale del lavoro intellettuale, ma anche sulla circostanza che tale attività rientra nel campo del lavoro autonomo, nel quale è ammesso disporre prestazioni gratuite per svariate ragioni, anche personali e indirette. In materia è rilevante un documento del 31 dicembre 2017 della Fondazione Nazionale dei Commercialisti, che evidenzia come la gratuità, pur non essendo l’elemento tipico del contratto d’opera intellettuale, sia tuttavia compatibile con la sua validità. Anche l’Amministrazione Finanziaria ha riconosciuto come non sia irragionevole che un professionista effettui prestazioni a titolo gratuito nei confronti di familiari, amici o colleghi.

Un importante chiarimento è contenuto nella sentenza della Corte di Cassazione Civile, sezione V, n. 21972 del 28 ottobre 2015, in cui si è affermato che rientra nella normale dinamica dei rapporti di lavoro la possibilità che un professionista svolga parte della propria attività senza percepire alcun compenso, sia per motivi di amicizia o parentela, sia per valutazioni di personale convenienza. In quel caso, l’Agenzia delle Entrate contestava a un consulente fiscale di non aver fatturato numerosi invii telematici di dichiarazioni; la difesa ha dimostrato che si trattava in parte di prestazioni gratuite a favore di parenti e amici, mentre altre erano già coperte dai compensi incassati per la tenuta contabile di società riconducibili a quegli stessi soggetti. La Cassazione ha ritenuto plausibili le giustificazioni fornite dal professionista e ha confermato la pronuncia della Corte d’Appello, secondo la quale l’assenza di un compenso non si traduce automaticamente in un’evasione fiscale, a condizione che tale gratuità sia motivata e coerente con le relazioni personali e lavorative esaminate.

L’ammissione della natura gratuita del contratto d’opera intellettuale comporta, tuttavia, che il professionista risponda dell’inadempimento o dell’inesatto adempimento secondo i principi della responsabilità contrattuale, come previsto dall’articolo 1218 del codice civile. La regola generale prevede la presunzione di colpa in capo al debitore inadempiente, salvo che dimostri l’impossibilità della prestazione per cause a lui non imputabili. Si applica inoltre il termine prescrizionale ordinario decennale, a meno che non intervengano disposizioni specifiche per talune categorie di contratti. Diverso è il caso delle circostanze in cui la gratuità della prestazione determina un’attenuazione della responsabilità: sebbene il codice civile, in alcune situazioni tipiche, preveda che la responsabilità del soggetto agente si riduca, la giurisprudenza di legittimità non ha ancora delineato con precisione i limiti di questa riduzione nell’ambito dei rapporti professionali a titolo gratuito. Si è comunque diffusa l’opinione secondo cui, in presenza di colpa grave, il professionista debba comunque rispondere integralmente dei danni arrecati.

Per tutelarsi è consigliabile formalizzare in maniera espressa la gratuità dell’incarico o di alcune prestazioni specifiche, raccogliendo anche una dichiarazione scritta del cliente in cui egli confermi di avvalersi di tali attività a titolo gratuito, magari per motivi di amicizia. Risulta essere anche possibile documentare il corrispettivo lordo che sarebbe stato dovuto se la prestazione fosse stata onerosa, indicando poi il suo azzeramento o quasi, in modo da avere elementi più solidi a tutela del professionista, anche nei rapporti con la compagnia assicurativa per la polizza RC professionale. Questa procedura cautelativa risulta utile qualora, in futuro, sorgano contestazioni circa la prestazione, dal momento che l’aspetto della gratuità non esclude l’assoggettamento ai normali obblighi di diligenza e responsabilità professionale.

Prestazione a Titolo Gratuito Word Editabile e Compilabile

Mettiamo a disposizione un modello di Prestazione a Titolo Gratuito in formato Word, facilmente scaricabile. Questo file è completamente modificabile, permettendoti di aggiungere le informazioni necessarie secondo le tue esigenze.

Prestazione a Titolo Gratuito PDF Editabile e Compilabile

In questa sezione offriamo il modello di Prestazione a Titolo Gratuito in formato PDF, disponibile per il download. Il file è facilmente scaricabile e consente di modificare le informazioni necessarie, permettendo così di personalizzarlo secondo le proprie esigenze.